前言

2025年2月24日晚,山东天岳先进科技股份有限公司(股票代码:688234.SH,简称 “天岳先进”)正式向香港联合交易所递交境外上市外资股(H 股)招股书,计划在港股主板挂牌上市。中金公司和中信证券担任联席保荐人。此前,天岳先进已于2022年1月在A股科创板上市,代码688234。此次赴港IPO标志着公司将形成“A+H”双平台布局,进一步拓展国际化市场。

据其H股招股书显示,天岳先进此次港股上市募集的资金将重点用于募资净额将分别用于扩张8英寸或更大尺寸碳化硅衬底的产能,持续加强研发能力,以及营运资金和其他一般企业用途,并为该公司长期国际化战略提供资金支持。

功率之心通过查阅天岳先进的招股说明书,提取了10大亮点进行解析。

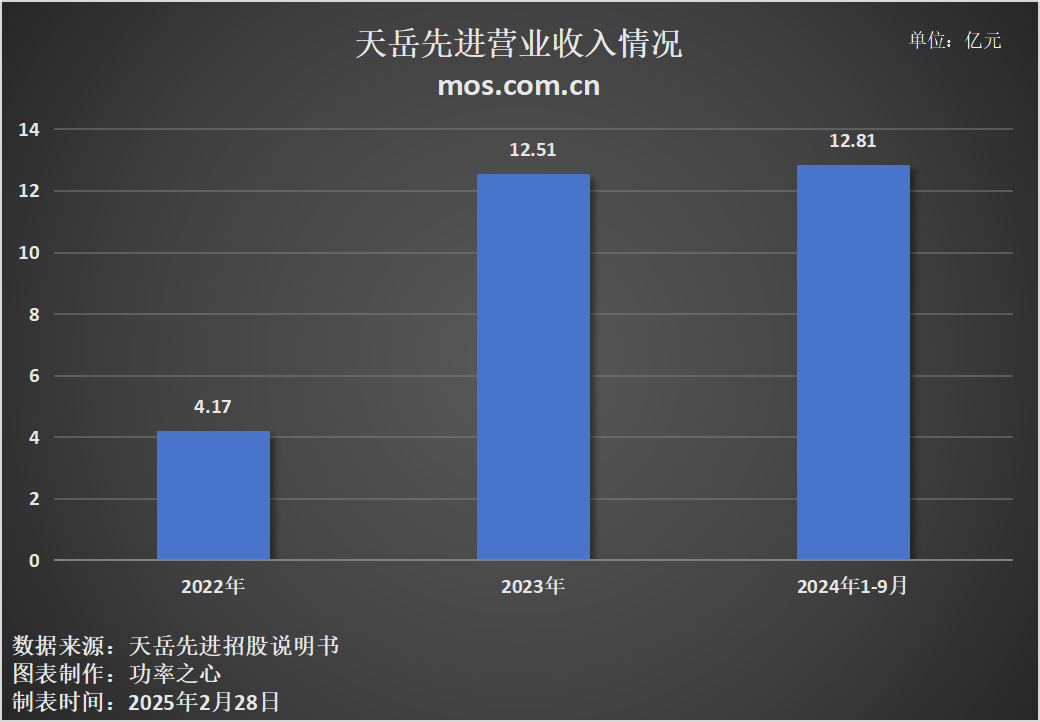

总营收

天岳先进2024年聚焦碳化硅衬底主业,加大研发创新力度,提升技术竞争力。同时,积极开拓市场,加强与国内外知名客户的长期合作。随着产能持续释放,产品结构得以优化,产销量显著增加,营收大幅增长。

2022年-2024年9月30日,天岳先进分别实现营收4.17亿元、12.51亿元、12.81亿元。天岳先进表示2024年营收增长主要系公司大尺寸、导电型产品产能产量的持续提升,销售量持续增加所致。

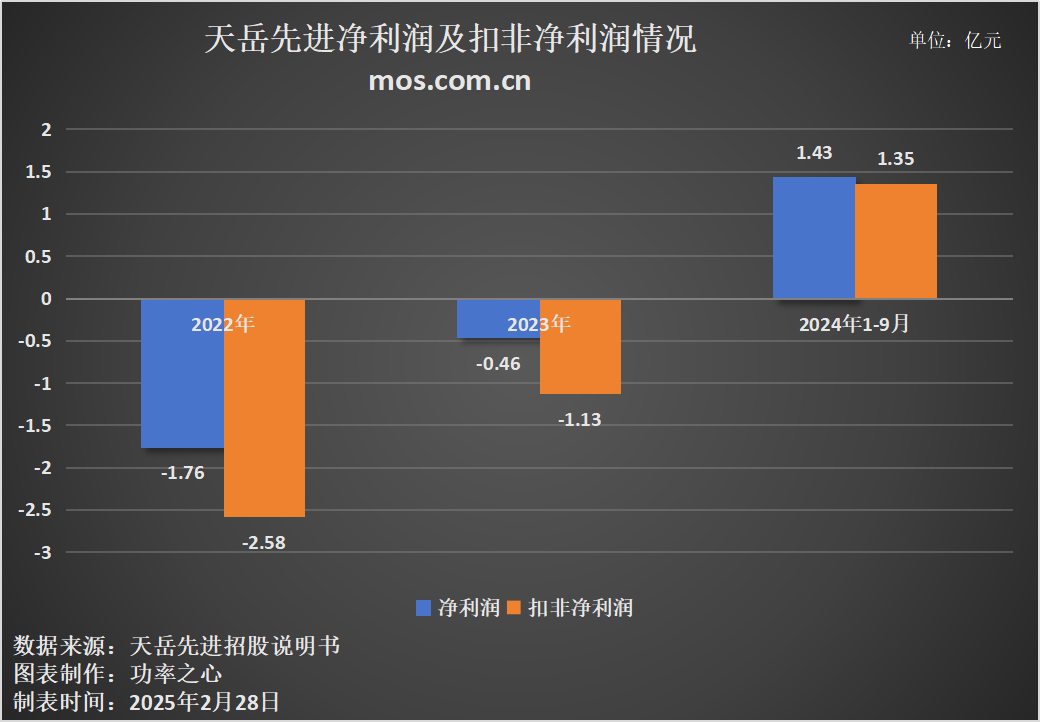

利润

天岳先进2024年降本增效,提升运营效率,销售毛利率显著提高。最终,归属于母公司所有者的净利润和扣非净利润同比大幅增加,成功扭亏为盈。

2022年-2024年9月30日,天岳先进分别实现净利润-1.76亿元、-4572.05万元、1.43亿元;天岳先进分别实现扣非净利润-2.58亿元、-1.13亿元、1.35亿元。

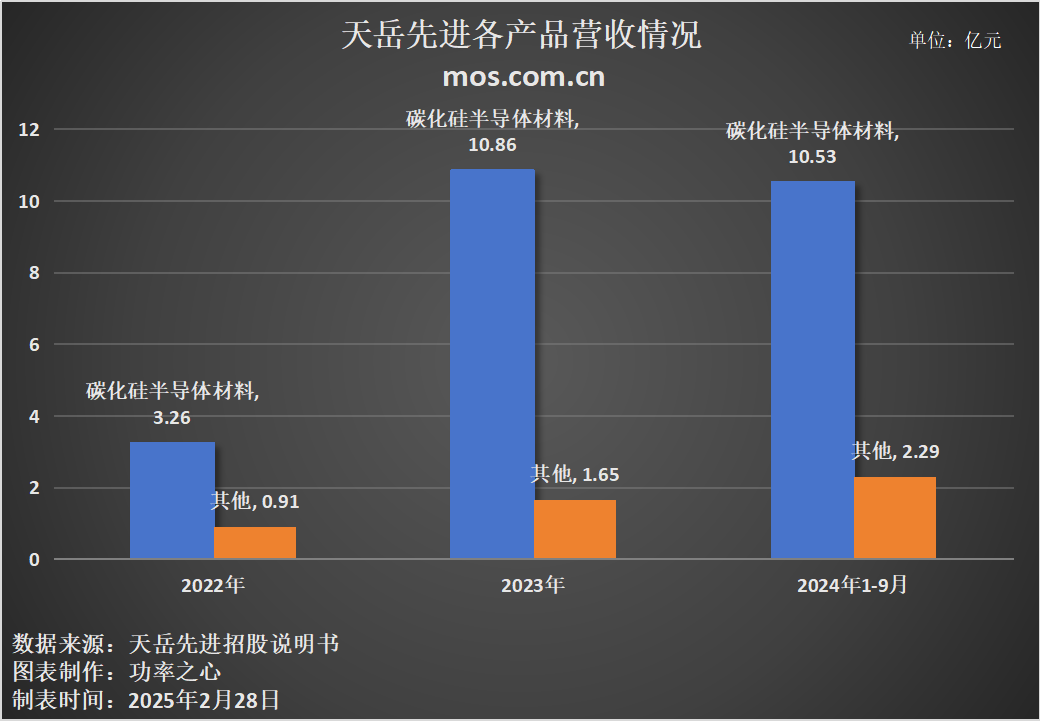

产品营收

天岳先进是是一家国内领先的宽禁带半导体材料生产商,目前主要从事碳化硅半导体材料的研发、生产和销售。

天岳先进2022年实现碳化硅半导体材料收入3.26亿元,占2022年总营收的78.18%;其他收入9101.63万元,占2022年总营收的21.82%。2023年实现碳化硅半导体材料收入10.86亿元,占2023年收入的86.82%;其他收入1.65亿元,占2023年收入的13.18%。2024年1-9月实现碳化硅半导体材料收入10.53亿元,占2024年1-9月总营收的82.2%;其他收入2.29亿元,占2024年1-9月总营收的17.8%。

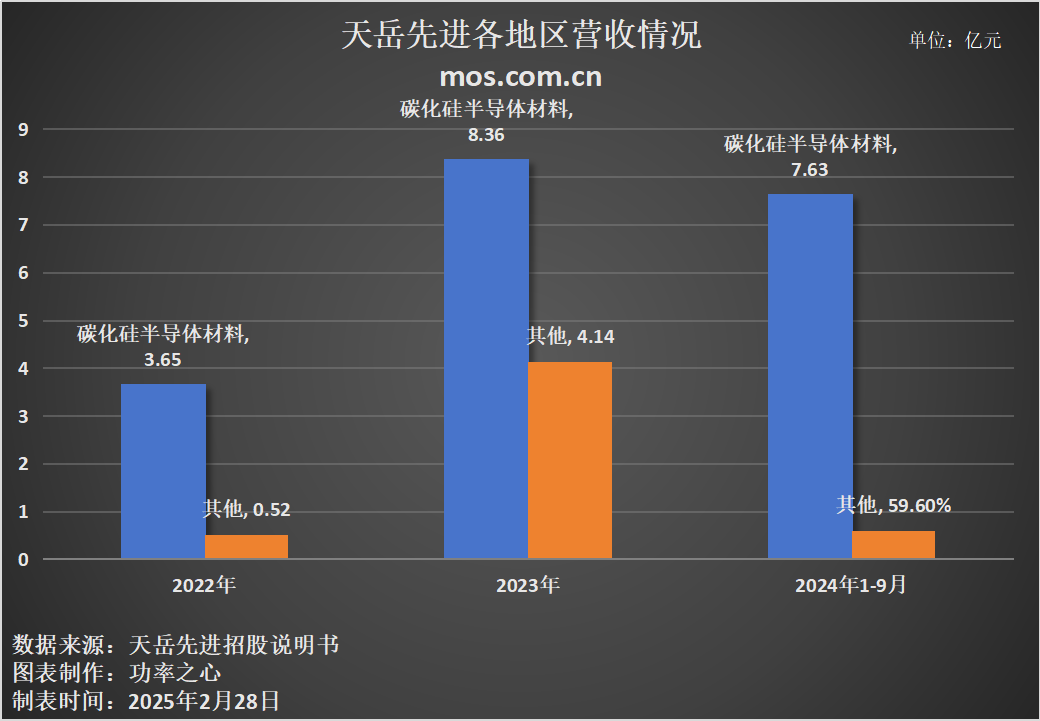

地区营收

天岳先进表示,中国大陆市场长期作为公司业务发展的核心着力点。同时,海外业务也发展迅速,收入规模不断扩大,在各期总收入中的占比逐步提升,展现出良好的拓展态势。

天岳先进2022年中国内地实现收入3.65亿元,占2022年总营收的87.4%;中国内地以外的其他国家或地区实现收入0.52亿元,占2022年总营收的12.6%。2023年中国内地实现收入8.36亿元,占2023年总营收的66.9%;中国内地以外的其他国家或地区实现收入4.14亿元,占2023年总营收的33.1%。2024年1-9月中国内地实现收入7.63亿元,占总营收的59.6%;中国内地以外的其他国家或地区实现收入5.18亿元,占总营收的40.4%。

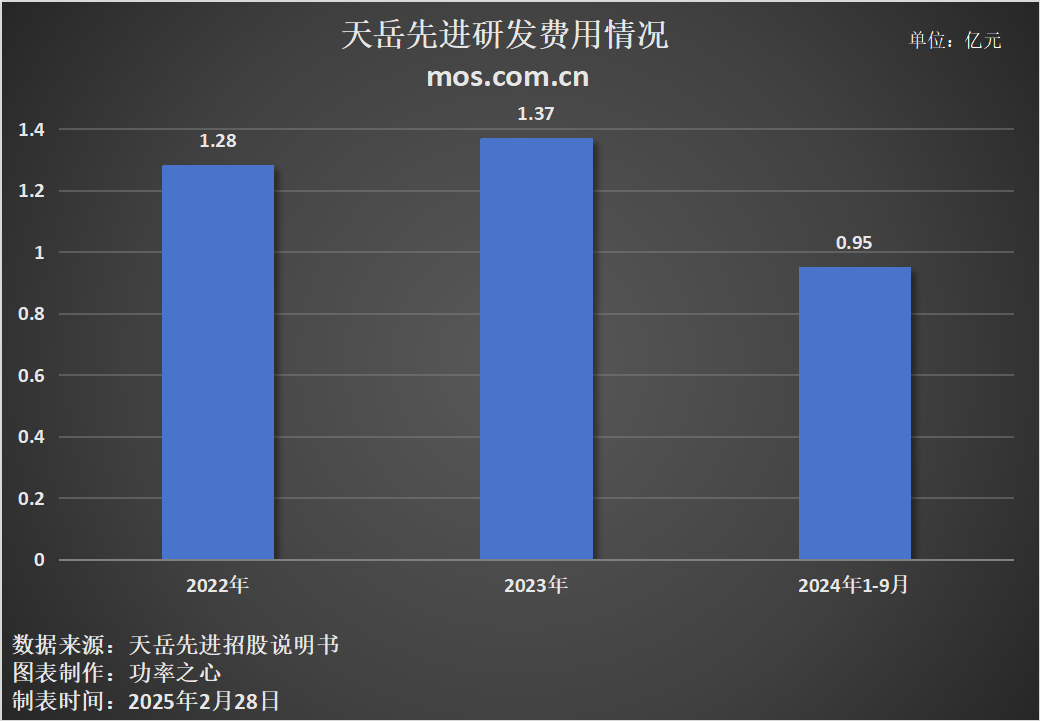

研发

天岳先进致力于研发与创新。天岳先进在碳化硅衬底及生产技术的研发方面投入了大量资源。努力保持领先的技术地位是天岳先进的企业基因,要求公司坚定不移地致力于研发,而这对半导体材料公司而言至关重要。天岳先进的重点涵盖基础研究、产品开发及工程研发,确保公司不仅始终走在科技进步的前沿,并且不断改进公司的产品。这种对研发的专注推动了创新,使天岳先进能够满足不断发展的行业需求,巩固公司作为宽禁带半导体材料领导者的地位。

2022年-2024年9月30日,天岳先进的研发费用分别为1.28亿元、1.37亿元、9503.49万元,分别占同期收入的30.6%、11.0%、7.4%。

截至2024年9月30日,天岳先进的研发团队由140名在材料科学、半导体、物理、化学、光学及机械工程等领域拥有丰富经验及专业知识的雇员组成,博士或硕士学历人员占比接近50%。按职能划分,天岳先进的研发团队可分为基础研究、产品开发及工程团队。

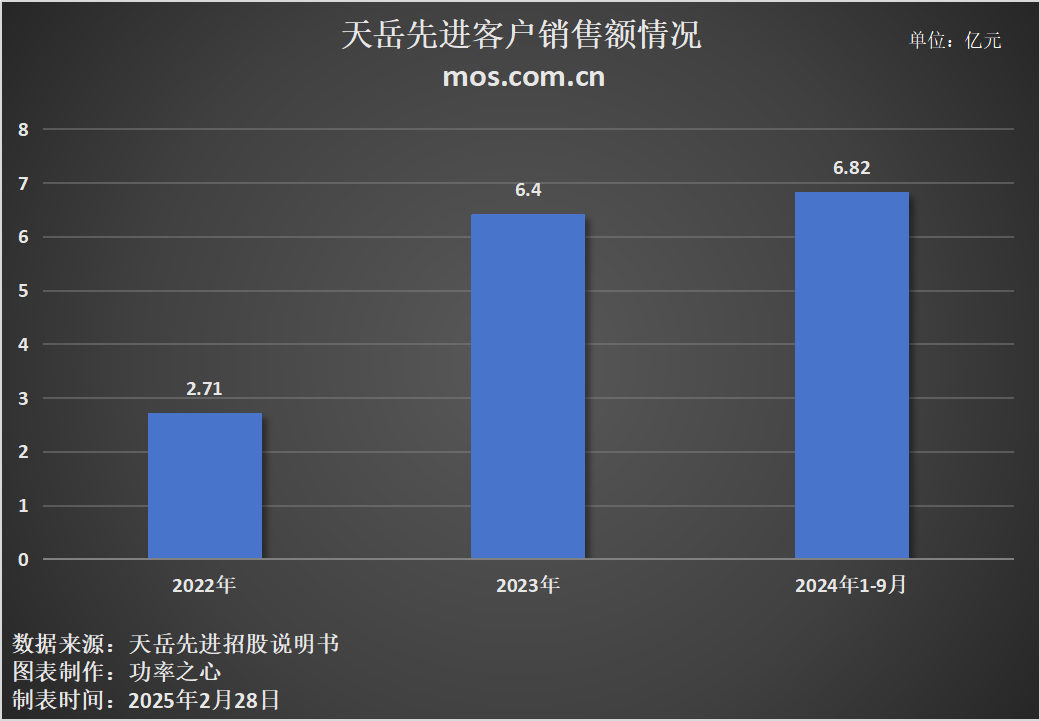

五大客户销售额

在往绩记录期间,天岳先进的碳化硅衬底主要销往国内及国际功率半导体制造商。天岳先进计划进一步巩固现有客户关系并寻求新的客户关系,以扩大公司的客户群。

在2022年、2023年及截至2024年9月30日止九个月,来自天岳先进五大客户的收入分别为2.71亿元、6.40亿元及人民币6.82亿元,分别占公司同期总收入的65.0%、51.3%及53.2%。

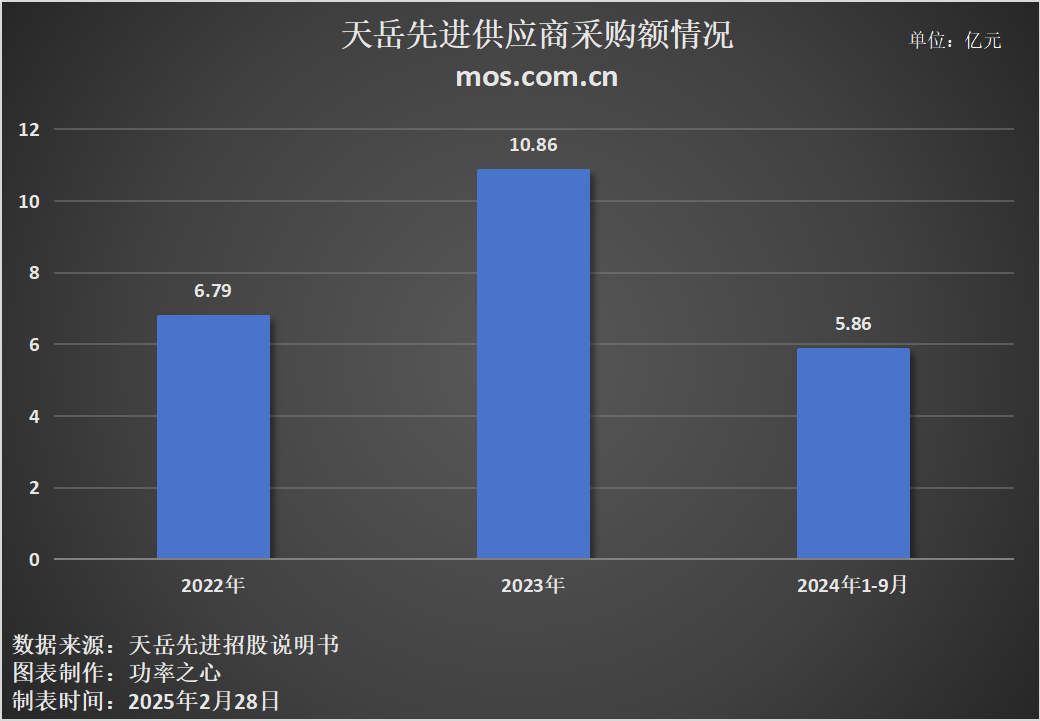

五大供应商采购额

在往绩记录期间,天岳先进主要委托制备及生产碳化硅衬底所需的原材料及设备的供应商,以及建筑及公共事业服务提供商。天岳先进通常与经验丰富且信誉良好的供应商合作,以保证公司产品的质量。天岳先进的选择标准侧重于技术专长、基础设施及设备、产品质量、资质证书、声誉及定价。

在2022年、2023年及截至2024年9月30日止九个月各期间,天岳先进向五大供应商的采购额分别为人民币6.79亿元、10.86亿元及人民币5.86亿元,分别占同期采购总额的48.0%、35.9%及43.8%。

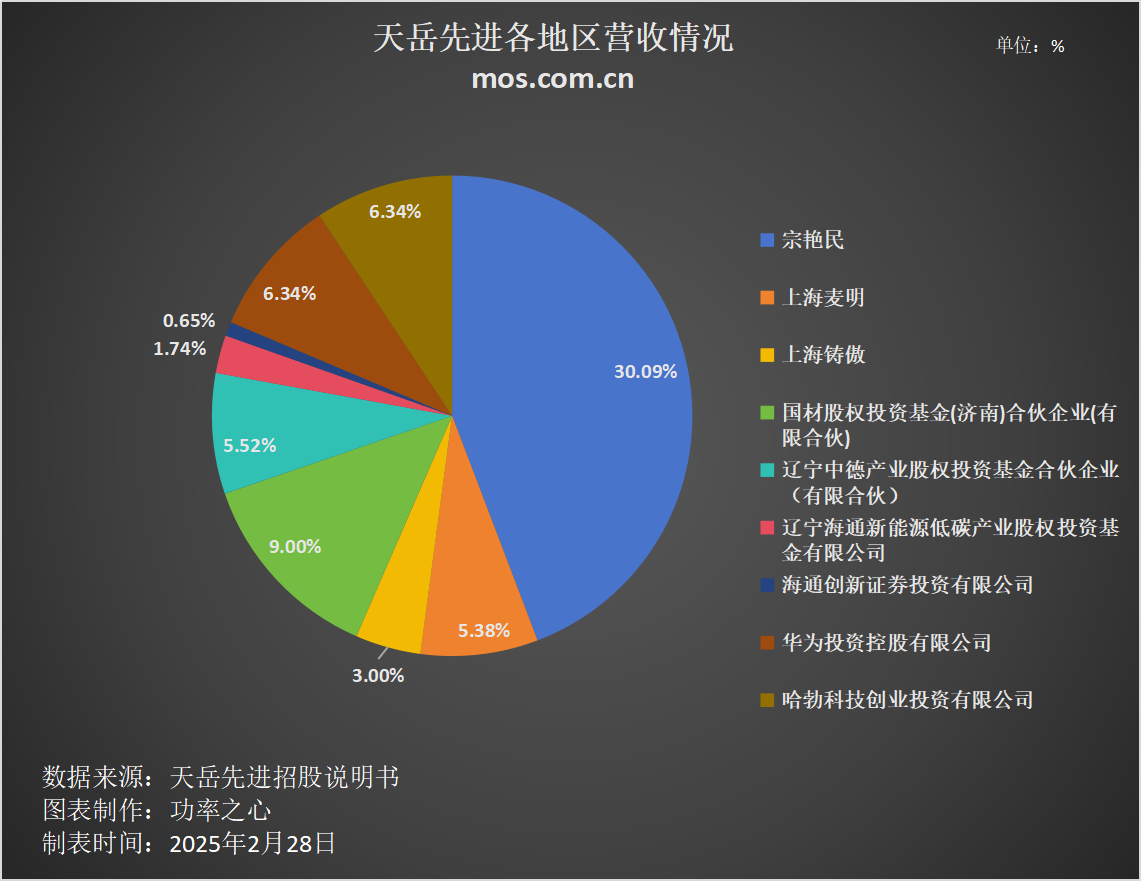

核心股东

据招股说明书,天岳先进主要股东如下图所示:

从上图可知,天岳先进最大的股东为宗艳民,同时为他不仅担任法定代表人,还身兼董事长、非独立董事、总经理等职务 ,直接持股比例达30.09%,是公司的大股东和疑似实控人。

在宗艳民的带领下,天岳先进在碳化硅半导体材料领域不断发展,从成立之初就专注于相关技术研发、生产和销售,取得多项技术突破,市场地位逐步提升。

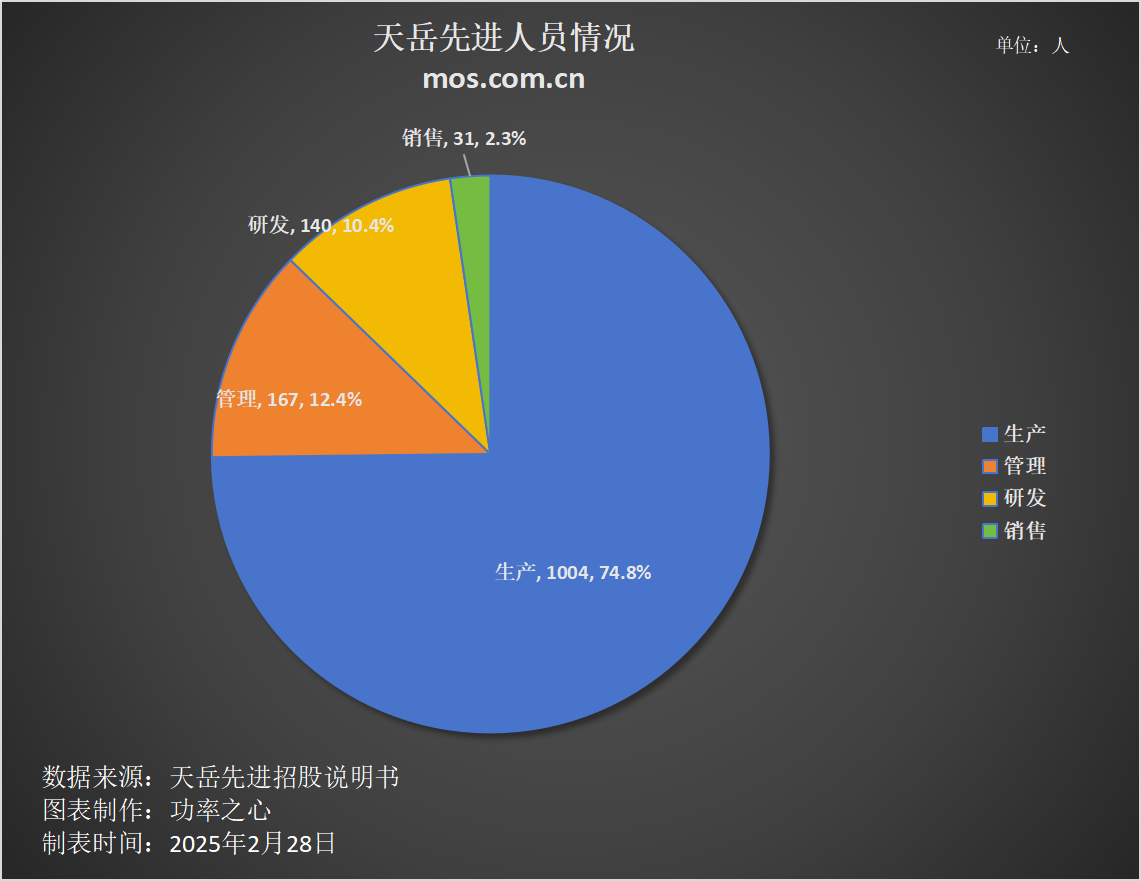

人员

为优化人力资源管理,天岳先进制定了全面的内部管理措施,明确招募、培训和内部推荐等的程序与标准。招募方式多样,为全职雇员提供丰厚待遇。完善的培训体系,涵盖一般与专项培训。同时,与雇员签订相关协议,致力于打造优质工作环境。

截至2024年9月30日,天岳先进共有1342名雇员,分别为生产1004人、管理167人、研发140人、销售31人。占比分别为74.8%、12.4%、10.4%、2.3%。

A+H 双平台加速国际化

天岳先进于2022年1月登陆科创板,此次冲刺港股,旨在借助港股平台拓宽融资渠道,深化全球合作生态。公司计划通过港股上市,与特斯拉、台积电等国际客户建立更紧密的合作关系。若成功募资,天岳先进将在大尺寸衬底技术突破、产能布局及国际化战略上迈出更大步伐,进一步缩小与国际龙头Wolfspeed的差距,加速技术迭代与产能落地,巩固其在全球碳化硅产业链中的领先地位。

充电头网总结

天岳先进的港股IPO计划是其迈向国际化的重要一步。通过构建“A+H”双平台,公司能够进一步拓宽融资渠道,为技术研发、产能扩张和国际化战略提供坚实的资金支持。未来,借助港股平台的国际化优势,天岳先进有望与更多国际知名企业深化合作,加速技术升级与产能落地,进一步缩小与国际龙头的差距,持续巩固其在全球碳化硅产业链中的领先地位。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

评论